- Что происходит с излишне уплаченными налогами?

- Сущность правоприменения статьи 78 НК РФ

- Определение ВС РФ по делу о переплате налогов давностью в 10 лет

- Порядок возврата излишне уплаченных налогов

- Возврат суммы излишне уплаченных сборов

- Возврат суммы излишне уплаченных страховых взносов

- Порядок возврата излишне уплаченных пеней

- Возврат суммы штрафа за излишне уплаченные налоги

Статья 78 Налогового кодекса РФ устанавливает порядок возврата сумм, уплаченных в излишнем размере. Этот вопрос имеет большое значение для налогоплательщиков, которые сталкиваются с переплатой по налогам. Все дело в сроках давности, которые ограничивают возможность вернуть излишне уплаченные суммы.

Сущность ст. 78 НК РФ заключается в определении порядка возврата излишне уплаченных налогов. Согласно этой статье, налогоплательщик имеет право вернуть излишне уплаченную сумму в течение 10 лет с момента уплаты налога. При этом необходимо обращение налогоплательщика и предоставление всех необходимых документов и данных, подтверждающих переплату.

Однако следует учитывать, что сумма излишне уплаченных налогов может быть использована не только для возврата налогоплательщику, но и в качестве штрафа или сбора. Применение таких мер зависит от правоприменения и конкретных обстоятельств дела.

Что происходит с излишне уплаченными налогами?

Излишне уплаченные налоги – это суммы, которые налогоплательщик переплатил по своим налоговым обязательствам. Возникающие вопросы по возврату таких сумм имеют свою сущность, правоприменение и порядок.

Согласно ст. 78 НК РФ, налогоплательщик имеет право на возврат излишне уплаченных налогов в случае, если переплата была сделана по ошибке или в результате применения неправильных налоговых ставок или методики расчета. Определение суммы возврата ведется на основании документальных подтверждений.

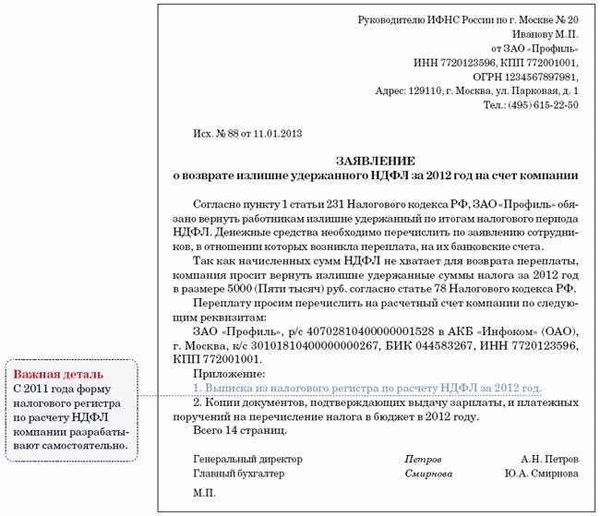

Порядок возврата излишне уплаченных налогов предусматривает подачу налоговым агентом (или налогоплательщиком) заявления о возврате в установленном законом сроке. При этом следует учесть давность — суммы переплаты по налогам и сборам могут быть возвращены в течение 3 лет с момента исполнения налогоплательщиком обязанности по уплате таких налогов.

В случае несвоевременного возврата излишне уплаченных налогов налогоплательщику предусмотрены санкции в виде начисления процентов за пользование чужими денежными средствами. По установлениям ч. 1 ст. 78 НК РФ, ставка пени составляет стоимость ключевой ставки ЦБ РФ на день переплаты налога или сбора.

Таким образом, процедура возврата излишне уплаченных налогов предполагает определенные правила и сроки, чтобы налогоплательщик мог получить свои деньги обратно без дополнительных штрафных санкций. Соблюдение законодательства в данном дело является важным условием для успешного возврата излишне уплаченных сумм.

Сущность правоприменения статьи 78 НК РФ

Статья 78 НК РФ регулирует вопросы возврата суммы излишне уплаченных налогов, сборов, пеней, штрафа и страховых взносов. Она определяет порядок и сроки возврата этих сумм, а также права и обязанности налогоплательщиков и налоговых органов.

Сущность правоприменения статьи 78 НК РФ заключается в определении прав и обязанностей сторон по делу о возврате излишне уплаченных сумм налогов. Эта статья устанавливает правила, по которым налогоплательщик может обратиться с заявлением о возврате переплаты.

В рамках правоприменения статьи 78 НК РФ важно учитывать сроки давности, в соответствии с которыми налогоплательщик имеет право на возврат излишне уплаченных сумм. Стоит отметить, что в случае уплаты налогов с нарушением сроков, предусмотренных статьей 78 НК РФ, право на возврат суммы может быть ограничено.

Для правоприменения статьи 78 НК РФ может потребоваться определение действующего законодательства и норм применительно к конкретной ситуации. Важно учитывать также судебную практику и толкование данных норм.

Таким образом, сущность правоприменения статьи 78 НК РФ заключается в определении порядка возврата излишне уплаченных налогов, сборов, пеней, штрафа и страховых взносов, с учетом сроков давности и действующего законодательства.

Определение ВС РФ по делу о переплате налогов давностью в 10 лет

Определение Верховного Суда Российской Федерации по делу о переплате налогов давностью в 10 лет имеет особенный порядок рассмотрения. Сущность вопроса заключается в правоприменении статьи 78 НК РФ, которая регулирует вопросы возврата излишне уплаченных сумм налогов и сборов.

В этом определении Верховный Суд РФ разъяснил сроки переплаты налогов и сборов, а также порядок начисления пеней за период давности. Согласно статье 78 НК РФ, лицу, уплатившему налог или сбор в избытке, предоставляется право на возврат суммы в соответствии с законодательством. Однако сроки возврата такой переплаты имеют ограничение в 10 лет.

Определение ВС РФ разъяснило, что учитываются лишь те переплаты, которые произошли в течение последних 10 лет до подачи соответствующего запроса в налоговый орган. При этом, если переплата произошла более 10 лет назад, то возврат такой суммы не допускается.

Также Верховный Суд РФ указал, что при возврате переплаты налога или сбора подлежит начислению пеня. Однако пеня начисляется только за период давности, т.е. за последние 3 года до подачи запроса в налоговый орган.

Таким образом, определение ВС РФ по делу о переплате налогов давностью в 10 лет устанавливает четкий порядок и сроки возврата излишне уплаченных сумм налогов и сборов, а также правила начисления пеней за период давности. Это определение имеет большое значение для всех налогоплательщиков и налоговых органов, так как уточняет правила и сроки возврата переплаты, а также обязанности по начислению пени.

Порядок возврата излишне уплаченных налогов

Порядок возврата излишне уплаченных налогов и сборов определен в статье 78 Налогового кодекса Российской Федерации. В соответствии с данным законодательным актом, любой налогоплательщик имеет право на возврат излишне уплаченных налогов.

В случае, если налогоплательщик обнаружил, что сумма налога или сбора, уплаченная им, превышает реально установленную к оплате, он может обратиться в налоговый орган для возврата излишней суммы. При этом, возврат производится в порядке и на условиях, предусмотренных статьей 78 НК РФ.

Вопрос возврата излишне уплаченных налогов имеет свою сущность и порядок регулирования, основанный на принципах права и правоприменения. Однако стоит учитывать, что давность обращения на возврат излишне уплаченных налогов составляет 3 года, считая с момента, когда налогоплательщик стал знать о наличии переплаты.

Одновременно с запросом на возврат излишне уплаченных налогов необходимо представить документы, подтверждающие факт переплаты, а также сумму и основание для принятия решения о возврате данной суммы. Также стоит учитывать, что возврат излишне уплаченных налогов может производиться с учетом начисления пеней за период слишком долгого удержания суммы налога от налогоплательщика.

Возврат суммы излишне уплаченных сборов

Вопрос возврата суммы излишне уплаченных сборов является актуальным в сфере налогового правоприменения на всем протяжении последних 10 лет. Сущность данного вопроса заключается в определении порядка и сроков возврата суммы излишне уплаченных налогов и сборов.

Статья 78 Налогового кодекса Российской Федерации устанавливает право на возврат излишне уплаченных налогов и сборов. В соответствии с нормами данной статьи, взносы, которые были уплачены сверх суммы необходимого налога или сбора, должны быть возвращены налогоплательщику.

При этом сроки возврата суммы излишне уплаченных налогов и сборов устанавливаются Налоговым кодексом. Согласно нормам статьи 78 НК РФ, налогоплательщик имеет право на возврат излишне уплаченных сумм в течение трех лет со дня поступления платежа.

Однако, если излишне уплаченные суммы были связаны со штрафными санкциями или пенями, срок давности для возврата может увеличиться до 10 лет. В случае с возвратом излишне уплаченных сумм страховых взносов, срок давности также составляет 10 лет.

Таким образом, вопрос возврата суммы излишне уплаченных налогов и сборов регулируется статьей 78 НК РФ, которая определяет сущность и порядок возврата, а также устанавливает сроки для обращения налогоплательщиков по данному вопросу.

Возврат суммы излишне уплаченных страховых взносов

Излишне уплаченные страховые взносы – это суммы, которые организации и предприниматели переплатили при уплате страховых взносов, связанных с определенными видами обязательного социального страхования. Такие суммы могут возникнуть из-за ошибок при расчете, изменения размеров страховых взносов, а также из-за прекращения предпринимательской деятельности.

Определение суммы излишне уплаченных страховых взносов и порядок их возврата регулируются статьей 78 НК РФ. Сущность этой статьи заключается в том, что налогоплательщик имеет право на возврат указанных сумм в случае их излишней уплаты или переплаты.

При возврате излишне уплаченных страховых взносов применяются сроки давности, установленные налоговым законодательством РФ. Если заявление о возврате суммы излишне уплаченных страховых взносов подано в сроки, предусмотренные законодательством, то налоговая орган обязана вернуть данную сумму налогоплательщику. В случае нарушения сроков возврата налогоплательщику могут быть начислены пеня, ставка платежных штрафов и штраф за нарушение сроков возврата.

В целом, порядок возврата излишне уплаченных страховых взносов и сроки давности правового регулирования в данной сфере не отличаются от общих правил, установленных в НК РФ для возврата излишне уплаченных налогов и сборов.

Порядок возврата излишне уплаченных пеней

Порядок возврата излишне уплаченных пеней по налогам и страховым взносам регулируется статьей 78 Налогового кодекса РФ. В соответствии с этой статьей, если налогоплательщиком была допущена ошибка при уплате налогов или страховых взносов, и в результате этой ошибки сумма уплаченных налогов или пеней оказалась излишней, налогоплательщик имеет право на возврат этой суммы.

Сущность процедуры возврата излишне уплаченных пеней состоит в том, что налогоплательщик должен обратиться в налоговый орган с заявлением о возврате суммы переплаты и предоставить документы, подтверждающие размер и основания для возврата. Давностью данного права на возврат излишне уплаченных пеней установлено ограничение — 3 года с момента истечения года, в котором эти платежи были уплачены.

Определение правоприменения в данной сфере подчинено 10-летнему сроку давности, в соответствии с которым налогоплательщик имеет право предъявить требование о возврате. В случае, если налогоплательщик уплатил штраф или сбор вместе с излишне уплаченными налогами или пенями, срок давности начинает исчисляться с момента уплаты этого штрафа или сбора.

Порядок возврата излишне уплаченных пеней регламентируется внутренними инструкциями налоговых органов, в которых указываются требования к оформлению заявления на возврат переплаты и необходимые документы для подтверждения оснований переплаты. Налоговые органы обязаны рассмотреть заявление о возврате переплаты в течение 3 месяцев со дня его поступления.

Возврат суммы штрафа за излишне уплаченные налоги

Статьей 78 НК РФ предусмотрен порядок возврата суммы штрафа за излишне уплаченные налоги.

Вопрос возврата излишне уплаченных налогов является важным и повседневным для многих предпринимателей и организаций. Переплата может возникнуть при наличии различных причин, таких как ошибки в расчетах или неправильное применение налогового законодательства.

Сущность статьи 78 НК РФ заключается в том, что лицо, уплатившее излишне налог, имеет право на его возврат. При этом возможен возврат не только основной суммы переплаты, но и суммы штрафа за излишне уплаченные налоги.

Порядок возврата штрафа за излишне уплаченные налоги регулируется статьей 78 НК РФ. Согласно данной статье, возврат штрафа должен быть осуществлен в течение десяти лет со дня переплаты налога.

В случае, если лицо не получило свою переплату в сроки, установленные налоговым законодательством, налоговый орган обязан начислить пеню за просрочку выплаты. Сумма пени исчисляется на основании давности нарушения.

Для правоприменения ст. 78 НК РФ важно учесть, что возврат штрафа за излишне уплаченные налоги может быть произведен только в случае обращения налогоплательщика в налоговый орган по месту уплаты налога.

Таким образом, соблюдение установленных порядка и сроков возврата штрафа за излишне уплаченные налоги является важным аспектом для налогоплательщиков и налоговых органов.