Бухгалтерский баланс является основным отчетом, который отображает финансовое состояние предприятия на определенный момент времени. Он состоит из двух частей: активов и пассивов. В данной статье мы рассмотрим алгоритм заполнения баланса по упрощенной форме, сфокусируемся на заполнении активной части баланса.

Активы баланса представляют собой все активные счета предприятия, то есть имущество и средства, которыми оно располагает. Для заполнения активной части баланса по упрощенной форме необходимо учесть несколько основных позиций.

Основные позиции актива баланса:

- Основные средства — это недвижимость, транспортные средства, оборудование и другие материальные ценности, которые используются для осуществления предпринимательской деятельности;

- Внеоборотные активы — это активы, которые не являются основными средствами, но имеют долгосрочный характер, например, интеллектуальная собственность, патенты, лицензии;

- Оборотные активы — это активы, которые имеют краткосрочный характер и могут легко конвертироваться в денежные средства, например, денежные средства на расчетных счетах, запасы товаров, дебиторская задолженность;

- Финансовые вложения — это активы, которые представляют собой вложения предприятия в другие предприятия, ценные бумаги, доли участия и другие финансовые активы;

- Денежные средства — это наличные деньги, денежные средства на банковских счетах и другие средства, которые могут быть быстро использованы для расчетов.

Заполнение активной части баланса по упрощенной форме должно осуществляться в соответствии с требованиями бухгалтерской отчетности и учетной политики предприятия. Важно учитывать все позиции активов и проводить анализ финансовых показателей для более точного представления о финансовом состоянии предприятия.

Алгоритм заполнения баланса по упрощенной форме

Упрощенная форма баланса является одним из способов представления финансовой информации организации. Она позволяет в упрощенном виде отразить активы и пассивы организации на определенную дату. Алгоритм заполнения баланса по упрощенной форме включает ряд шагов, которые позволяют правильно распределить имеющиеся средства.

Первым шагом алгоритма является определение категорий активов организации. Активы делятся на основные средства, оборудование, запасы, дебиторскую задолженность и прочие активы. Для каждой категории необходимо указать сумму, которая отображает стоимость данных активов на определенную дату.

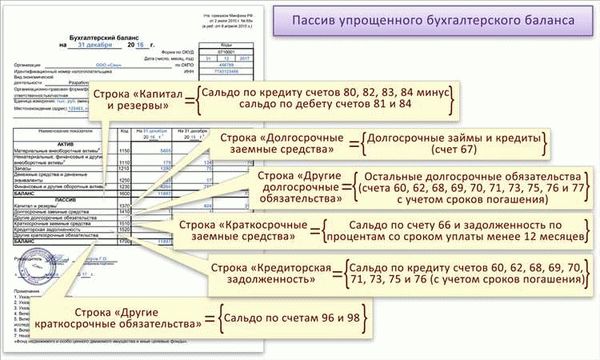

Вторым шагом алгоритма является определение категорий пассивов организации. Пассивы делятся на собственный капитал, заемные средства и краткосрочные обязательства. Аналогично активам, для каждой категории пассивов необходимо указать сумму, которая отображает соответствующие обязательства.

После указания всех активов и пассивов организации, третьим шагом алгоритма является составление отчета. В отчете содержатся данные о сумме активов и пассивов, а также их разбивка по категориям. Представление баланса в упрощенной форме позволяет легко оценить финансовое состояние организации и принять необходимые решения.

Алгоритм заполнения актива

Бухгалтерский учет активов представляет собой процесс определения и классификации активов компании для последующей их записи в бухгалтерский регистр. Упрощенный алгоритм заполнения актива позволяет сократить время и усилия, затрачиваемые на этот процесс, и обеспечить его корректность и достоверность.

Первый шаг алгоритма состоит в определении основных категорий активов, которые требуется заполнить в бухгалтерии. Эти категории могут включать в себя такие позиции, как основные средства, нематериальные активы, запасы, дебиторская задолженность, денежные средства и т.д. Их перечень зависит от специфики и особенностей деятельности компании.

Далее необходимо определить каждую позицию активов, ассоциировать ее с соответствующим счетом и внести соответствующую запись в бухгалтерский регистр. При этом важно учитывать правила бухгалтерского учета и следовать им, чтобы не допустить ошибок и искажений данных.

Упрощенный алгоритм заполнения актива также может включать использование таблицы, где указываются счета, соответствующие каждой категории активов, и необходимые данные для их заполнения. Это удобно для визуального представления информации и упрощает процесс заполнения активов.

Упрощенный бухгалтерский баланс

Бухгалтерский баланс – это важный финансовый документ, который отражает финансовое положение организации на определенную дату. Он состоит из двух частей: активов и пассивов.

Упрощенный бухгалтерский баланс предназначен для малых предприятий, которые не обязаны вести полный бухгалтерский учет. Он содержит основные показатели активов и пассивов и позволяет представить краткую информацию о финансовом состоянии организации.

Активы в упрощенном бухгалтерском балансе включают все имущество, которое принадлежит организации и используется для достижения ее целей. Это может быть наличные деньги, дебиторская задолженность, товары на складе, здания, оборудование и множество других активов. Все они оцениваются по справедливой стоимости или по установленным правилам бухгалтерии.

В пассивах упрощенного бухгалтерского баланса отражаются источники финансирования организации. Это могут быть капитал, заемные средства, задолженность перед поставщиками и другие обязательства. Они также оцениваются по своей справедливой стоимости или по установленным правилам бухгалтерии.

Структура упрощенного бухгалтерского баланса

Баланс — это финансовый документ, отражающий финансовое состояние организации на определенный момент времени. В бухгалтерии существуют различные формы балансов, включая упрощенную форму.

Упрощенный бухгалтерский баланс имеет свою структуру, которая включает две основные части — актив и пассив. Актив представляет собой совокупность активов, то есть имущества, имеющего финансовую стоимость, которым обладает организация. Пасив же включает обязательства организации, то есть долги и обязательства перед кредиторами.

Актив в упрощенном бухгалтерском балансе обычно делится на две основные группы — основные средства и оборотные активы. Основные средства — это недвижимое и движимое имущество, которое используется для осуществления деятельности организации в течение длительного времени. Оборотные активы, в свою очередь, являются активами, которые подлежат обороту и используются в ходе текущей деятельности.

Пассив в упрощенном бухгалтерском балансе также делится на две основные группы — собственный капитал и обязательства. Собственный капитал представляет собой средства, которые принадлежат организации и являются результатом ее деятельности. Обязательства, в свою очередь, являются долгами и обязательствами перед кредиторами, которые организация должна вернуть или учесть в своей деятельности.

Структура упрощенного бухгалтерского баланса может быть представлена в виде таблицы или списком, позволяя наглядно отобразить финансовое состояние организации и упростить его анализ. С помощью этой структуры можно анализировать и контролировать текущее состояние активов и пассивов организации, а также понять ее финансовую устойчивость и возможности для развития.

Показатели активов в упрощенном бухгалтерском балансе

Активы представляют собой совокупность материальных и нематериальных ценностей, которые принадлежат предприятию и используются в его деятельности. В упрощенном бухгалтерском балансе показатели активов отражаются для оценки финансового состояния организации.

Основными показателями активов в упрощенном бухгалтерском балансе являются:

- Основные средства. Это материальные активы, предназначенные для осуществления производственной или предпринимательской деятельности. К ним относятся здания, сооружения, оборудование и другие предметы, которые используются в процессе производства.

- Нематериальные активы. Включают в себя права интеллектуальной собственности, лицензии, лицензионные соглашения и другие нематериальные ценности, которые могут использоваться для получения доходов.

- Запасы. Это товары и материалы, которые предназначены для реализации либо использования в процессе производства или оказания услуг. Эти активы имеют определенную стоимость и представляют собой запасы, которые хранятся на складе предприятия.

- Дебиторская задолженность. Включает в себя долги, которые должны быть получены от клиентов или других контрагентов. Дебиторская задолженность является активом, так как представляет сумму долга и ожидается его погашение.

Такие показатели активов в упрощенном бухгалтерском балансе позволяют оценить имущественное положение организации и ее финансовую устойчивость. Имея информацию о составе и стоимости активов, можно принимать решения о развитии предприятия и планировать его финансовую деятельность.