- Рефинансирование ипотеки: как оформить и почему банк может отказать

- Что такое рефинансирование ипотеки и как его оформить

- Почему банк может отказать в рефинансировании

- Невыгодность рефинансирования ипотеки, когда его стоит делать

- Почему рефинансирование может оказаться невыгодным

- Когда стоит рефинансировать ипотеку

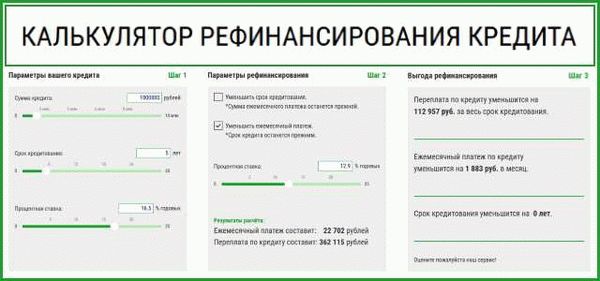

Рефинансирование ипотеки – это процесс, позволяющий заменить текущий кредит на более выгодный, путем перевода ипотечного кредита из одного банка в другой. Основные преимущества рефинансирования заключаются в снижении ежемесячных платежей, снижении процентной ставки или продлении срока кредита.

Оформление рефинансирования ипотеки требует определенных условий и документов. Первым шагом является анализ кредитной истории клиента, чтобы определить его платежеспособность и кредитный рейтинг. В случаях, когда клиент не соответствует требованиям банка, ему может быть отказано в рефинансировании.

Для рефинансирования ипотеки необходимо предоставить такие документы, как паспорт, справка о доходах, выписка из счета, договор ипотеки и другие. Рефинансирование также может оказаться невыгодным в случае, если разница между процентными ставками на ипотеку в старом и новом банке незначительна.

Рефинансирование ипотеки может быть выгодно в таких случаях, как снижение процентной ставки более чем на 1% или уклонение от платежей по текущему кредиту. При этом рефинансируемые кредиты должны быть в списке рефинансируемых банком кредитов и соответствовать требованиям банка по своим параметрам и их клиенту.

Рефинансирование ипотеки — это необходимая процедура для тех, кто хочет перевести свою ипотеку в другой банк, чтобы улучшить условия займа и снизить процентные ставки. Также рефинансирование может позволить клиенту столкнувшемуся с определенными финансовыми трудностями реструктуризировать ипотеку и избежать проблем с ее погашением.

Рефинансирование ипотеки: как оформить и почему банк может отказать

Рефинансирование ипотеки – это процесс перевода кредита на более выгодные условия. Если у вас есть ипотечный кредит, вы можете рассмотреть возможность его рефинансирования. Ипотеку стоит рефинансировать, если появились новые, более выгодные условия для кредита.

Для оформления рефинансирования необходимы определенные документы. В основе документов лежит та же информация, что и при оформлении обычной ипотеки. Разница может быть лишь в требованиях к клиенту, а также в наличии или отсутствии других кредитов.

Основные документы, нужные для рефинансирования ипотеки, включают в себя: паспорт, договор ипотеки, выписку с истории движения средств по счету, справку о доходах и другие. Банк также может потребовать дополнительные документы для рассмотрения вашего заявления на рефинансирование.

Когда вы рассматриваете возможность рефинансирования ипотеки, прежде всего, стоит оценить, насколько это выгодно для вас. Перед тем как действовать, сравните условия рефинансирования с текущими условиями вашего кредита. Осознайте, какая разница между старыми и новыми условиями, и сколько денег вы сможете сэкономить.

Банк может отказать в рефинансировании ипотеки по разным причинам. Например, если ваш кредит превышает допустимый лимит по кредитной истории, если у вас есть другие невыплаченные кредиты или если ваша кредитная история неудовлетворительна. Также, банк может отказать в случае, если ваше финансовое положение не соответствует требованиям для рефинансирования ипотеки.

Рефинансирование ипотеки – это процесс, который может быть выгодным, если выполнены определенные условия. Однако, он может оказаться невыгодным, если не учитывать все факторы. Поэтому, перед оформлением рефинансирования, вам следует тщательно изучить все подробности и сделать обдуманный выбор.

Что такое рефинансирование ипотеки и как его оформить

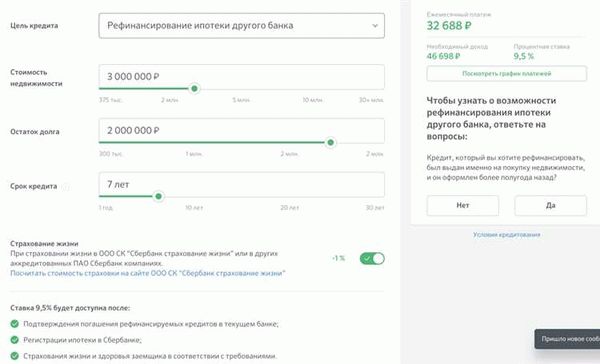

Рефинансирование ипотеки — это процесс перевода ипотечного кредита из одного банка в другой с целью снижения процентной ставки или изменения условий кредитования. В некоторых случаях рефинансирование может быть нужным и выгодным решением для клиента.

Основные преимущества рефинансирования ипотеки включают возможность получить более низкую процентную ставку, изменить срок кредита, переключиться на фиксированную процентную ставку или объединить несколько кредитов в один. В таких случаях рефинансирование может оказаться более выгодным, чем продолжать выплачивать ипотеку по невыгодным условиям.

Чтобы оформить рефинансирование ипотеки, необходимо собрать все нужные документы, такие как договор оригинального кредита, выписку из реестра недвижимости, справку о доходах и другие документы, которые потребуются для рассмотрения заявки банком на рефинансирование.

Основные требования кредитной истории клиента в случае рефинансирования ипотеки обычно включают наличие достаточного кредитного рейтинга, своевременную выплату текущего ипотечного кредита и отсутствие серьезных просрочек по другим кредитным обязательствам.

Когда дело доходит до выбора банка для рефинансирования, необходимо провести анализ рынка и определить, какие банки готовы рефинансировать ипотеку соответствующего клиента. Разница в условиях и требованиях к рефинансированию может быть значительной.

Важно понимать, что не все кредиты можно рефинансировать. Есть определенный список кредитов, которые не могут быть переведены в рефинансируемое состояние, например, кредиты, связанные с реструктуризацией ипотеки.

Итак, рефинансирование ипотеки — это способ изменить условия ипотечного кредита, чтобы снизить процентную ставку или улучшить другие параметры кредитования. Для оформления рефинансирования нужно собрать необходимые документы и выбрать подходящий банк, который готов провести рефинансирование ипотеки в соответствии с требованиями истории и текущего состояния кредита клиента.

Почему банк может отказать в рефинансировании

Рефинансирование ипотеки — это процесс перевода кредита в другой банк с целью получения более выгодных условий. Однако, есть случаи, когда банк может отказать в рефинансировании.

Основные причины отказа могут быть связаны с кредитной историей клиента. Если у заемщика имеются просрочки по платежам по текущим кредитам или долги перед другими кредиторами, банк может отказать в рефинансировании. Также, банк может провести анализ кредитной истории и выявить факты невыполнения обязательств в прошлом.

Другой причиной отказа может быть неподходящая сумма кредита или недостаточный срок ипотеки для рефинансирования. Банк может установить свои условия, при которых возможно рефинансирование.

Также, для рефинансирования необходимы определенные документы, которые должны быть в наличии у заемщика. Банк может отказать, если клиент не предоставил нужные для рефинансирования документы или если они оказались неполными или недостоверными.

Важно отметить, что каждый банк имеет свои требования к рефинансированию ипотеки. Поэтому, перед подачей заявки на рефинансирование, необходимо изучить условия и требования конкретного банка, чтобы избежать отказа.

Рефинансирование ипотеки может быть выгодным решением, однако, не стоит оказаться в ситуации, когда банк откажет в рефинансировании по причинам, которые были описаны выше. Поэтому, важно заранее подготовить все необходимые документы и убедиться, что выполнены все условия для рефинансирования.

Невыгодность рефинансирования ипотеки, когда его стоит делать

Рефинансирование ипотеки – это процесс, при котором вы берете новый кредит на более выгодных условиях для погашения старого ипотечного займа. Однако не всегда рефинансирование ипотеки может оказаться выгодным для клиента.

В каких случаях рефинансировать ипотеку может оказаться невыгодным? Во-первых, если разница между процентными ставками по старой и новой ипотеке несущественна и не превышает затрат на рефинансирование и дополнительные расходы.

Во-вторых, при отказе банка от рефинансирования в связи с незавершенным оформлением нужных документов или несоответствием требованиям банка. Прежде чем приступить к рефинансированию, необходимо узнать, какие документы требуются, и иметь их под рукой.

Что еще может сделать рефинансирование невыгодным? Наличие истории просрочек по рефинансируемому кредиту или другим кредитам, а также плохая кредитная история в целом, могут послужить причиной отказа банка в рефинансировании.

Основные преимущества рефинансирования ипотеки включают снижение ежемесячных платежей, сокращение срока кредита, перевод ипотеки на фиксированную процентную ставку или комбинированный тип ставки. Однако, чтобы оценить выгодность рефинансирования, нужно учитывать все дополнительные расходы, такие как оплата за оценку недвижимости и новое страхование.

Таким образом, определение, когда рефинансирование ипотеки стоит сделать, зависит от множества факторов, включая процентные ставки, требования банка, наличие истории просрочек и других кредитов. Для этого необходимо оценить потенциальные выгоды от рефинансирования и выполнить все требования банка, чтобы повысить вероятность успеха.

Почему рефинансирование может оказаться невыгодным

Рефинансирование ипотеки может быть невыгодным в определенных случаях, когда стоимость процесса оказывается выше ожидаемой выгоды. Одной из причин может быть несоответствие клиента необходимым требованиям и документам банка. Какие именно документы нужны для рефинансирования ипотеки зависит от каждой конкретной истории кредита и разницы между условиями прежнего и нового кредита.

Если банк отказывает в рефинансировании, это может быть связано с неправильным заполнением или отсутствием необходимых документов. В таком случае клиенту необходимо пройти через более сложную процедуру реструктуризации ипотеки или искать другой способ решения финансовых проблем.

Еще одним из факторов, делающих рефинансирование невыгодным, может быть высокий уровень кредитной истории клиента. Банк может отказать в рефинансировании, если он считает, что клиент не в состоянии выполнять обязательства по новому кредиту или имеет слишком большую нагрузку на свой бюджет.

Кроме того, невыгодным рефинансирование может оказаться, если клиент уже имеет другие кредиты, которые не могут быть рефинансированы вместе с ипотекой. В этом случае клиент может столкнуться с проблемой совмещения платежей по рефинансированной ипотеке и другим кредитам.

Основные преимущества рефинансирования могут не оправдать себя, если клиент не сможет выполнить все требования банка и предоставить необходимые документы. Рефинансирование ипотеки стоит рассматривать внимательно и изучать все условия и требования банка, чтобы избежать невыгодных ситуаций и потери денег. Перевести список документов, которые требуются для рефинансирования, может помочь в этом.

- Договор оригинальной ипотеки

- Выписка о балансе и стоимости оплаченной ипотеки

- Выписка из реестра недвижимости

- Свидетельство о собственности на квартиру или дом

- Справка о доходах клиента

- Справка о кредитной истории

- Другие документы, необходимые для рассмотрения банком

Когда стоит рефинансировать ипотеку

Рефинансирование ипотеки — это процесс, при котором рефинансируемый кредит переводится из одного банка в другой. Решение о рефинансировании может быть необходимо в различных случаях. Основные преимущества рефинансирования ипотеки заключаются в том, что клиент имеет возможность получить более выгодные условия по кредиту, такие как более низкий процент, удобные сроки выплат или изменение суммы платежей.

Для рефинансирования ипотеки необходимо собрать определенный список документов, которые могут варьироваться в зависимости от требований банка. В любом случае, потребуется предоставить документы, подтверждающие доходы и собственность клиента, а также документы, связанные с недвижимостью, которая является предметом ипотеки.

Кредитная история также является важным фактором при рефинансировании ипотеки. Банк может отказать в рефинансировании, если клиент имеет негативную кредитную историю или недостаточный уровень кредитной надежности. Поэтому перед решением о рефинансировании, стоит обратить внимание на свою кредитную историю и попытаться улучшить ее, если это необходимо.

Какие еще случаи могут быть невыгодными для рефинансирования ипотеки? Если разница в процентных ставках между текущим и рефинансируемым кредитами незначительна или даже отсутствует, рефинансирование может не оказаться выгодным для клиента. Также стоит учитывать, что рефинансирование может сопровождаться платной реструктуризацией кредита, поэтому необходимо внимательно изучить условия банка перед принятием решения.

В целом, рефинансирование ипотеки может быть выгодным решением в тех случаях, когда клиент необходимы более выгодные условия по кредиту или хочет снизить свои ежемесячные платежи. Однако перед принятием решения о рефинансировании стоит внимательно изучить предложения различных банков и анализировать ситуацию, чтобы сделать правильный выбор.