- С каких надбавок, доплат, компенсаций удерживать НДФЛ

- НДФЛ: удержания с заработной платы

- Заработная плата – трехвагонный состав

- Разбираемся в структуре заработной платы

- НДФЛ с надбавок, доплат, компенсаций, связанных с режимом работы

- Как облагается НДФЛ компенсация за сверхурочную работу

- НДФЛ с компенсации за использование личного имущества сотрудника

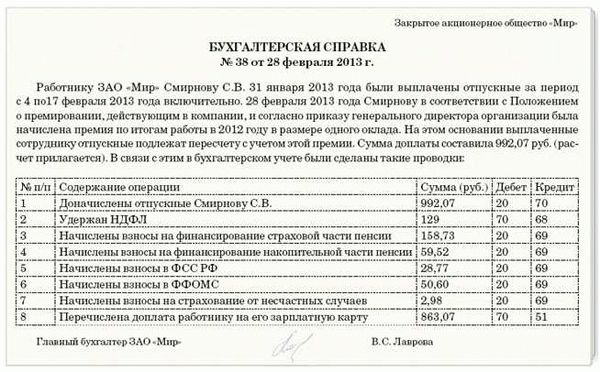

При начислении заработной платы сотрудникам, работающим в режиме трехвагонного дня, используются различные надбавки, компенсации и доплаты. Однако не все эти доплаты и компенсации учитываются при удержании НДФЛ.

Согласно законодательству, удержание НДФЛ производится только с тех надбавок, доплат и компенсаций, которые связаны с темой и условиями работы сотрудника. Например, если сотрудник получает компенсацию за использование личного автомобиля в служебных целях, данная компенсация подлежит обложению налогом на прибыль. Также удержание НДФЛ производится с надбавок и доплат, связанных с работой в зоне крайнего севера или в трудностях.

Однако не все надбавки и компенсации подлежат обложению налогом. Например, если сотрудник получает компенсацию за работу в районах с трудными условиями, такая компенсация не облагается НДФЛ. Также не подлежат налогообложению надбавки, связанные с обязанностями и режимом работы. Кроме того, удержание НДФЛ не производится с компенсации имущества, предоставленного сотруднику для работы или жилья.

С каких надбавок, доплат, компенсаций удерживать НДФЛ

НДФЛ (налог на доходы физических лиц) взимается с заработной платы сотрудника в соответствии с действующим законодательством. Но существуют определенные надбавки и компенсации, которые могут быть освобождены от уплаты данного налога.

Во-первых, связанные с использованием личного имущества сотрудника для работы. Например, компенсации за использование автомобиля или телефона в рабочих целях. В этом случае, при наличии соответствующих документов сотрудника, надбавки к заработной плате могут быть освобождены от уплаты налога.

Во-вторых, надбавки и компенсации, связанные с работой в крайнем северном или районах с особыми условиями труда. Здесь применяются специальные коэффициенты, которые учитывают трудность и опасность работы в данных регионах. Надбавки, полученные в результате использования этих коэффициентов, освобождаются от уплаты НДФЛ.

Также стоит отметить, что некоторые доплаты и компенсации, например, выплачиваемые по режиму работы 3/3 (трехвагонный), могут быть освобождены от уплаты НДФЛ. Однако здесь необходимо строго соблюдать требования законодательства и иметь соответствующие документы, подтверждающие выполнение условий для освобождения от данного налога.

Таким образом, налог на доходы физических лиц удерживается с заработной платы сотрудника, но при наличии указанных надбавок, компенсаций и условий, возможно освобождение от уплаты НДФЛ. Важно внимательно изучать требования законодательства и вести правильный учет данных выплат, чтобы соблюдать все правила и избежать штрафов и недоразумений при уплате налога.

НДФЛ: удержания с заработной платы

Налог на доходы физических лиц (НДФЛ) — это налог, взимаемый с доходов, получаемых физическими лицами. Удержания с заработной платы налога НДФЛ могут производиться при выплате различных надбавок, доплат и компенсаций.

Сотрудникам, работающим в крайних и северных районах, часто выплачиваются различные компенсации и надбавки. К примеру, сотруднику, работающему в крайнем севере, может быть установлен коэффициент, который увеличивает его заработную плату. Этот коэффициент позволяет учесть условия труда, связанные с экстремальным климатом и отдаленностью от цивилизации.

Также сотруднику могут выплачиваться доплаты за использование личного имущества в работе. Например, если сотрудник использует личный автомобиль для служебных целей, ему может быть выплачена компенсация за использование авто. Эта компенсация учитывается при удержании НДФЛ.

Работники, выполняющие свои обязанности в режиме трехвагонного дня (такой режим применяется в некоторых организациях, где работа осуществляется определенными сменами), могут получать доплаты за работу в неполный рабочий день. Такие доплаты также учитываются при удержании НДФЛ.

Компания также может выплачивать сотруднику различные доплаты и надбавки, связанные с особыми условиями работы. Например, сотрудникам, занятым тяжелым физическим трудом, может быть выплачена компенсация за особую вредность работы.

Заработная плата – трехвагонный состав

Заработная плата сотрудника состоит из базовой ставки и различных доплат и надбавок. Использование разных компенсаций связано с режимом работы и имуществом, которое предоставляется работнику.

Одна из компенсаций — это компенсация за использование личного телефона. Сотрудникам, которые используют свой мобильный телефон в рабочих целях, выплачивается доплата. Это компенсирует затраты на связь, которые несет работник.

В некоторых районах, таких как северные районы, сотрудникам выплачивается доплата за работу в экстремальных условиях. Это связано с трудностями, с которыми сталкиваются работники в таких местах, например, с холодом и непростыми климатическими условиями.

Еще одна форма компенсаций — это компенсация за имущество. Если сотруднику предоставляют жилье или автомобиль в рамках работы, то эти затраты компенсируются.

Важным фактором при определении заработной платы является коэффициент работы. Различные виды работ имеют разный уровень сложности и ответственности, поэтому каждая должность имеет свой коэффициент.

Таким образом, заработная плата сотрудника является трехвагонным составом, включающим в себя базовую ставку, доплаты, надбавки и компенсации связанные с различными аспектами работы и условиями труда.

Разбираемся в структуре заработной платы

Заработная плата сотрудника может состоять из различных элементов, связанных с использованием различных коэффициентов и режимом работы.

Одним из элементов заработной платы может быть надбавка за выполнение трехвагонного режима. Эта надбавка предназначена для сотрудников, которые работают в условиях особого режима и выполняют трехвагонный график работы.

Кроме того, сотрудник может получать надбавки и доплаты за работу в крайнем севере. Это компенсация за тяжелые условия труда и особые климатические условия. Сотрудникам, работающим в этих районах, предоставляется также компенсация за использование личного автомобиля в служебных целях.

Доплаты могут быть предусмотрены и для определенных категорий сотрудников. Например, сотрудникам, выполняющим особо тяжелые физические работы, может быть предоставлена доплата или компенсация за телефон. Также сотрудникам может быть компенсирована плата за использование служебного имущества, такого как ноутбук или принтер.

При начислении и удержании налога на доходы физических лиц (НДФЛ) необходимо учитывать все эти элементы заработной платы, чтобы корректно провести расчеты и определить сумму НДФЛ, которую следует удержать с заработка сотрудника.

НДФЛ с надбавок, доплат, компенсаций, связанных с режимом работы

При начислении заработной платы сотрудника учитывается ряд надбавок, доплат и компенсаций, которые могут быть связаны с режимом работы. Одним из примеров такой компенсации является трехвагонный коэффициент, который применяется для работников, занятых на тяжелых и вредных работах.

Еще одной компенсацией, удерживаемой НДФЛ, является плата за использование личного автомобиля сотрудника в служебных целях. Работник может получать доплату, покрывающую затраты на топливо, страховку и обслуживание автомобиля, которая также облагается налогом на доходы физических лиц.

Сотрудники, работающие в условиях севера и крайних районов, часто получают надбавки к заработной плате. Такие надбавки также подлежат удержанию НДФЛ. Они обусловлены особенностями места работы, например, складывающимися морозами и неблагоприятными погодными условиями.

Также к надбавкам, доплатам и компенсациям, связанным с режимом работы, относятся выплаты за работу в выходные и праздничные дни, сверхурочные работы, а также дополнительные компенсации за работу в ночное время или в условиях повышенной опасности. Все эти выплаты подлежат обязательному удержанию НДФЛ.

При начислении заработной платы сотруднику учитываются все компенсации, надбавки и доплаты, включая их НДФЛ. Это позволяет сотруднику получить полную информацию о своих доходах и контролировать процесс начисления и удержания налога.

Как облагается НДФЛ компенсация за сверхурочную работу

Компенсации за сверхурочную работу включаются в состав заработной платы сотрудника и облагаются налогом на доходы физических лиц (НДФЛ). Сверхурочная работа — это работа, выполняемая сотрудником сверх расчетного норматива рабочего времени в режиме крайнего севера либо в других регионах, где установлены льготы по сокращению рабочего времени.

Начисление и уплата НДФЛ на компенсации за сверхурочную работу происходят по общим правилам. Размер НДФЛ определяется налоговыми коэффициентами и ставками, устанавливаемыми в соответствии с действующим законодательством. Компенсации за сверхурочную работу, как и другие виды компенсаций и доплат, учитываются при расчете совокупной суммы дохода, по которой взимается НДФЛ.

При начислении НДФЛ с компенсаций за сверхурочную работу учитывается также использование личного имущества сотрудника (автомобиль, телефон и пр.), связанных с выполнением сверхурочной работы. Сумма НДФЛ с компенсаций за сверхурочную работу может быть высчитана как процент от размера компенсации, либо как фиксированная сумма, указанная в соответствующих нормативных документах.

В целом, компенсации за сверхурочную работу облагаются НДФЛ наравне с другими видами заработной платы. Это означает, что сотрудники, получающие компенсацию за сверхурочную работу, должны быть готовы к уплате налоговых обязательств и учитывать их при планировании своего бюджета.

НДФЛ с компенсации за использование личного имущества сотрудника

Важным аспектом в определении налоговых обязательств работников является учет НДФЛ при компенсации за использование личного имущества сотрудника. Такая компенсация может быть предусмотрена в контракте и выплачиваться работнику за использование самого различного личного имущества в рамках его трудовой деятельности.

Для целей НДФЛ важно учитывать, что компенсация за использование личного имущества сотрудника (автомобиль, телефон и т. д.) должна быть обоснованной и соответствующей условиям работы. Также необходимо учитывать, что данный вид компенсации подлежит обложению НДФЛ.

Ставка НДФЛ для выплаты компенсаций за использование личного имущества сотрудника определяется на основании действующих коэффициентов, установленных законодательством. В разных регионах, в том числе на территории крайнего севера и районах с особым режимом работы, могут устанавливаться различные ставки.

Использование коэффициентов также применимо для других связанных с работой надбавок и доплат, которые подлежат обложению НДФЛ. При этом важно учитывать, что обязанность по уплате налога возлагается на организацию, выплачивающую компенсацию или надбавку, и соответствующие удержания должны быть проведены в обязательном порядке.