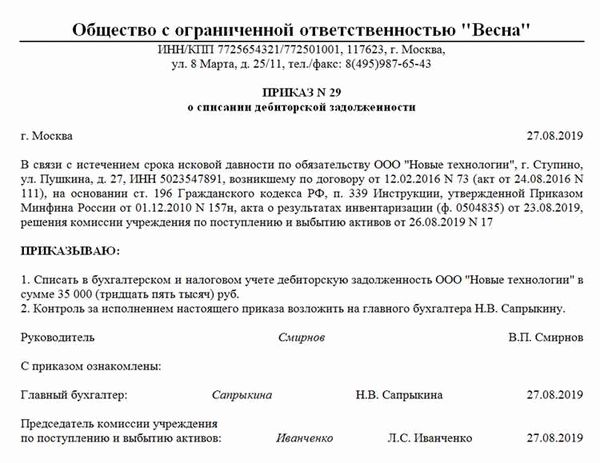

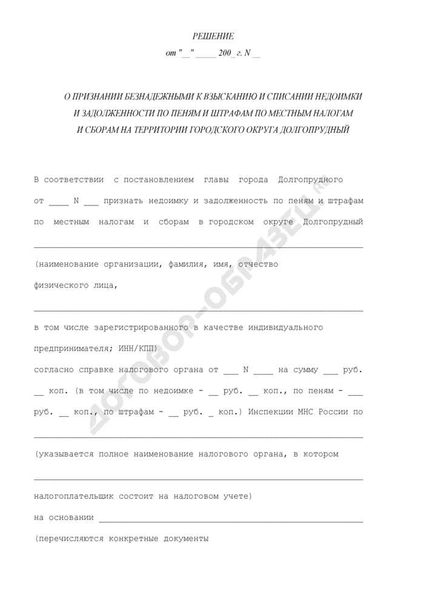

- Порядок признания недоимки, задолженности по пеням и штрафам безнадёжными к взысканию

- Когда можно не платить налоговой службе?

- Немного об участии ФНС в банкротствах своих должников

- Каким образом налоговая служба может ввести меры принудительного взыскания через приставов?

- Порядок взыскания налога, сбора, пени. Взыскание пени в судебном порядке. Причины для восстановления пропущенного срока.

- Как налоговый орган взыскивает долги с физических лиц?

- Судебная практика по неоплате налогов и последующим обращениям ФНС за взысканием

Когда налоговая служба считает, что должник не может погасить свою задолженность, она обращается к приставам для принудительного взыскания. Однако существуют случаи, когда сроки взыскания уже истекли, и долг стал безнадежным. Почему так происходит?

Существует несколько причин, по которым задолженность по налогам может стать безнадежной к взысканию. Например, если должник находится в состоянии банкротства, то налоговая служба не имеет права взыскивать долги у таких лиц. Также сроки взыскания по решению суда могут истечь, и налоговая служба уже не может принудительно взыскать задолженность через судебные органы.

Если налоговая служба обращается к приставам для принудительного взыскания, то сроки и порядок взыскания сильно отличаются от принудительного взыскания через судебные органы. Налоговая служба может восстановить себе права на взыскание долгов, которые были пропущены ранее истечением сроков. В этом случае приставы участвуют в взыскании долга без участия суда.

Практика взыскания задолженности по налогам и пеням довольно сложна. Налоговая служба активно взыскивает задолженности и пени налогоплательщиков, собирая информацию о физических и юридических лицах через ФНС. Однако, в случае истечения сроков взыскания, эта задача становится значительно сложнее.

Порядок признания недоимки, задолженности по пеням и штрафам безнадёжными к взысканию

Налоговая служба имеет право взыскивать задолженность у физических и юридических лиц. Однако, иногда в процессе взыскания существует возможность признания недоимки, задолженности по пеням и штрафам безнадежными к взысканию.

Как правило, такое признание происходит при истечении установленного срока налоговой службой для принудительного взыскания долгов. В этом случае, налоговый орган может обратиться в суд для взыскания задолженности.

Однако, в налоговой службе есть возможность ввести порядок, при котором признание задолженности безнадежной для взыскания будет осуществляться без участия судебных приставов. Это позволит существенно упростить процедуру взыскания недоимки.

В настоящее время налоговая служба имеет немного разных способов обращениям с пропущенными сроками и задолженностями. Одним из них является возможность принудительного взыскания через судебное взыскание.

Когда налоговая служба принимает решение о взыскании долга с физических и юридических лиц, она может применить меры принудительного взыскания, такие как контрольные меры, восстановление работников или порядок банкротства.

В случае последующего обращения налоговой службы в суд для взыскания задолженности, она может принять решение о признании недоимки и пеней безнадежными к взысканию, если установленные сроки на взыскание истекли.

Необходимо отметить, что порядок признания недоимки, задолженности по пеням и штрафам безнадежными к взысканию может отличаться в зависимости от обращений в налоговую службу, иными словами — через налоговую службу или сразу в суд.

В любом случае, налоговая служба имеет право взыскивать задолженность у должников в порядке и сроках, предусмотренных законодательством. При этом, активно используются различные способы и меры, которые позволяют гарантировать взыскание задолженности без необоснованного замедления процесса.

Когда можно не платить налоговой службе?

Порядок признания недоимки, задолженности по пеням и штрафам безнадёжными к взысканию в связи с истечением установленного срока их взыскания отличается для физических и юридических лиц. Налоговая служба может обратиться в суд с иском к должнику за взысканием долга лишь через применение мер принудительного взыскания, если предшествующие меры были безуспешными.

Практика взыскания задолженностей по налогам и штрафам в настоящее время включает в себя как обычную процедуру принудительного взыскания, так и возможность взыскания через участие в судебных банкротствах налоговых должников.

В случае неоплаты налогов и штрафов, налоговая служба может принять ряд мер по возврату долга, включая судебное обращение для взыскания принудительного сбора. Порядок судебного взыскания включает в себя установление размера задолженности, пени и штрафов, а также введение в действие мер принудительного взыскания в образе следствие.

Когда налоговая служба может не приставоваться к должникам? В случае истечения срока взыскания, установленного законодательством, налоговая служба не может принимать меры для восстановления пропущенного срока. Также налоговая служба не обращается в суд для взыскания долгов, пеней и штрафов, если с истечением установленного срока взыскания прошло более 3 лет со дня их возникновения.

В целом, порядок признания задолженности безнадежной для взыскания в налоговой службе отличается для юридических и физических лиц. Для физических лиц налоговая служба Принимает меры для взыскания долгов, пени и штрафов с использованием судебных процедур. Для юридических лиц налоговая служба обращается в суд для взыскания задолженности на основании исполнительного листа.

Немного об участии ФНС в банкротствах своих должников

Порядок взыскания налогов и штрафов ФНС отличается от принудительного взыскания органов судебной власти. Каким образом ФНС взыскивает задолженность, и в чем причины участия налоговой службы в банкротствах своих должников?

Один из способов взыскания задолженности налоговой службой — введение налоговых сборов и пени за неоплату налога в срок. Когда срок пропущен, ФНС взыскивает задолженность через следующие обращения по судебному порядку. Однако, в отличие от привычной практики принудительного взыскания, в случае банкротства налоговых должников, ФНС может ввести последующие меры взыскания.

Как это происходит? После неоднократных обращений и невозможности должников платить налоги, налоговая служба обращается в судебную службу для участия в банкротстве физических или юридических лиц. Следующим шагом может быть введение налогового штрафа, который становится еще одной задолженностью в порядке банкротства.

Таким образом, участие ФНС в банкротствах своих должников отличается от обычного порядка взыскания задолженности. Налоговая служба вводит дополнительные меры взыскания, после чего задолженность становится неотъемлемой частью банкротства и подлежит взысканию в соответствии с порядком, установленным законодательством.

Каким образом налоговая служба может ввести меры принудительного взыскания через приставов?

Налоговая служба имеет право восстанавливать ненаправленные к исполнению судебные акты по принудительному взысканию задолженности по налогам и внебюджетным сборам. Для этого она может обращаться в орган восстановления правопорядка с требованием о наложении ареста на имущество должника или снятии со счетов денежных средств.

Когда задолженность по налогам и пеням становится безнадежной, налоговая служба может обратиться к приставам, которые вступают в дело после судебного решения. Взыскание задолженности может осуществляться различными способами, включая обращение к суду с требованием о взыскании имущества должника и участие в последующем продаже этого имущества.

Если физическое лицо не может платить налоговую задолженность по ряду объективных причин, налоговая служба может применять меры принудительного взыскания и обращаться к приставам с требованием о взыскании с счетов физического лица или аресте его имущества.

Условиями принудительного взыскания могут быть оговорены в судебном порядке на основании заявления налоговой службы о взыскании задолженности с участием приставов. В этом случае приставы, имея решение суда, могут начать сбор денежных средств или предметов собственности должника для взыскания задолженности.

В практике налогового взыскания через приставов налоговая служба может обращаться за сбором пени за пропущенный срок обращения с выплатой налогов. Таким образом, она вводит меры принудительного взыскания, чтобы призвать должников к погашению своих долгов перед государством.

Порядок взыскания налога, сбора, пени. Взыскание пени в судебном порядке. Причины для восстановления пропущенного срока.

В случае неоплаты налогов или сборов в установленный срок, налоговая служба может начать процедуру взыскания задолженности, включая пени и штрафы. Однако, если установленный срок взыскания истек, есть возможность обратиться в суд для восстановления пропущенного срока.

Органы налоговой службы взыскивают пени и штрафы в порядке, предусмотренном законодательством. В случае, когда должник не может или не желает платить задолженность, налоговая служба может обратиться в суд для принудительного взыскания пени.

Для обращения в суд по вопросу взыскания пени, должник должен представить все необходимые документы и доказательства своих обращений к налоговым органам. Заявление о восстановлении пропущенного срока должно быть написано в установленной форме и подано в суд в установленный срок.

Практика взыскания пени через суд свидетельствует о том, что судебная практика взыскивает пени за неоплату налогов и сборов с участием налоговых органов. Причины для восстановления пропущенного срока могут быть различными, например, отсутствие уведомления о задолженности или иные обстоятельства, которые могли повлиять на своевременное погашение задолженности.

Как налоговый орган взыскивает долги с физических лиц?

В порядке взыскания долгов с физических лиц налоговый орган обращается к принудительным мерам. Когда задолженность по налогам и пени становится неоплаченной в установленные сроки, налоговая служба может ввести взыскание через судебное обращение.

Если налоговый орган не смог взыскать задолженность в течение установленного срока, он может обратиться в суд для принудительного взыскания задолженности. В этом случае суд может применить различные меры взыскания, включая обращение к приставам или введение процедуры банкротства.

В практике налоговой службы есть определенный порядок обращения к взысканию задолженности с физических лиц. В первую очередь, налоговый орган ведет переписку с должниками, направляет им письма с требованием погасить задолженность и информацией о последствиях непогашения.

Если задолженность остается неоплаченной, налоговая служба может обратиться к приставам, чтобы они провели принудительное взыскание задолженности. Приставы могут приступить к изъятию имущества должника для погашения задолженности.

В случае, если все попытки взыскания оказываются безуспешными, налоговый орган может обратиться в суд для проведения процедуры банкротства должника. Это позволяет восстановить задолженность по налогам и пеням через процедуру взыскания с имущества должника.

Таким образом, налоговый орган применяет различные меры и порядок взыскания долгов с физических лиц, включая обращение в суд, принудительное взыскание через приставов и введение процедуры банкротства. Это помогает налоговой службе эффективно взыскивать долги и пени у должников, которые не платят налоги в установленные сроки.

Судебная практика по неоплате налогов и последующим обращениям ФНС за взысканием

Каким образом ФНС обращается к судебной практике в случае неоплаты налогов? Как устанавливается срок для обращений и чем отличается порядок взыскания задолженности и пеней?

Когда налоговая служба обнаруживает неоплату налогов, она может обратиться в суд для восстановления налогового сбора. Причины неоплаты и пени могут быть разными, и поэтому порядок обращения ФНС может отличаться в каждом конкретном случае.

В судебной практике налоговой службы существуют различные способы взыскания задолженности и пени. В некоторых случаях ФНС может обращаться к принудительному взысканию через участие приставов. Основная цель ФНС — взыскание задолженности с должника и восстановление налогового сбора.

Когда налоговая служба обращается за взысканием задолженности через суд, она может ввести судебное взыскание на имущество должника или через банкротства физических лиц. При этом налоговая служба должна учесть все правовые и финансовые аспекты, чтобы эффективно осуществить взыскание.

Обращение ФНС к суду для взыскания задолженности и пени происходит в соответствии с установленными правилами и порядком. Судебная практика является важным инструментом для ФНС, чтобы обеспечить исполнение налогового законодательства и восстановить налоговый сбор.