Счёт 60 является активным счётом в системе бухгалтерского учёта. Он используется для учёта финансовых операций, связанных с основными средствами и нематериальными активами. Счёт 60 позволяет производить анализ движения и состояния данных активов, а также контролировать их использование.

Оборотно-сальдовая ведомость на счёте 60 отражает все операции, связанные с приобретением, улучшением, амортизацией, списанием или продажей активов. Она позволяет увидеть полную картину использования этих активов в организации, а также провести анализ эффективности вложений.

Карточка счёта 60 представляет собой документ, содержащий всю необходимую информацию о каждой операции на данном счёте. Она включает в себя такие данные, как дата операции, её описание, сумма, источник финансирования и другую дополнительную информацию. Карточка счёта помогает бухгалтерам и аудиторам проводить проверку соответствия проведенных операций законодательству и бухгалтерским стандартам.

Анализ счёта 60 в бухгалтерском учёте показывает, что долгосрочные активы компании, включая здания, оборудование, транспортные средства и другие активы, оказывают влияние на финансовую стабильность и результативность её деятельности. Пассивный счёт, в котором отражаются обязательства по погашению долгосрочных активов, позволяет следить за сроками их выплаты и обеспечивать финансовую устойчивость предприятия.

Счёт 60 бухгалтерского учёта

Счёт 60 относится к разряду активных счетов бухгалтерского учета. Он показывает движение средств, поступающих на счет или списываемых с него. Счет 60 используется для отражения оборотов по дебету и кредиту, связанных с процессом осуществления операций по оплате и получению денежных средств в ходе предпринимательской деятельности.

Счёт 60 предназначен для детального анализа состояния счета и контроля за движением денежных средств. Он позволяет учитывать различные операции, такие как поступление наличных денег от клиентов, оплата поставщикам, переводы со счета на счет и другие финансовые операции.

Счёт 60 отражает активную сторону бухгалтерского учета, то есть все поступления и поступившие денежные средства. Этот счет применяется для учета сумм, поступивших на счет предприятия, включая доходы, выручку от продажи товаров или услуг, а также прочие поступления, которые относятся к операционной деятельности.

Счёт 60 может использоваться для анализа и контроля за движением средств, как в дебетовой, так и в кредитовой части. Дебет счета 60 показывает поступление денежных средств, а кредит — списание или урегулирование задолженности по счету.

В обобщенном виде, счёт 60 бухгалтерского учета служит для систематизации информации и документирования всех операций, связанных с движением денежных средств. Таким образом, он позволяет предприятию контролировать денежный поток, анализировать операционную деятельность и принимать управленческие решения на основе надежной информации.

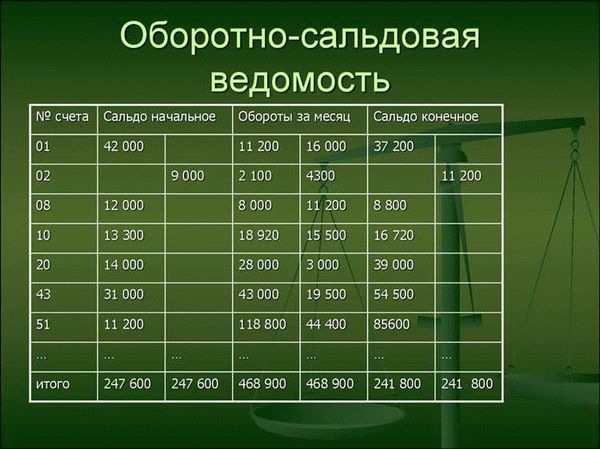

Народный СоветникЪ: оборотно-сальдовая ведомость, карточка счёта

Оборотно-сальдовая ведомость является важным инструментом в бухгалтерском учете. Она позволяет провести детальный анализ финансовых операций и определить финансовое состояние организации. В частности, ведомость позволяет отразить изменения на активных и пассивных счетах, а также показывает итоги дебета и кредита по каждому счёту.

Карточка счёта представляет собой документ, содержащий информацию о движении средств на конкретном счёте. На карточке счёта указываются все операции, произведенные с данным счётом, а также баланс по счёту на определенную дату. Кроме того, карточка счёта может содержать информацию о подсчете дебетового и кредитного оборотов за определенный период времени.

Счёт 60 в бухгалтерском учете относится к активным счетам и используется для отражения дебетовых операций. Он показывает общие затраты организации на приобретение и производство товаров, услуг и других ресурсов. Счёт 60 может иметь разные подсчеты, в зависимости от конкретной деятельности организации.

Дебет — это правая сторона счета, на которой отражаются увеличения суммы дебиторской задолженности или активного счета. Кредит — это левая сторона счета, на которой отражаются уменьшения суммы дебиторской задолженности или активного счета. Информация на счете 60 позволяет провести анализ расходов и доходов организации, а также оценить ее финансовое состояние.

Счет 60 в бухгалтерском учете

Счет 60 – это активный счет в бухгалтерском учете. Он предназначен для учета дебиторской задолженности организации. На счете 60 отражаются права требования, которые имеет предприятие к своим дебиторам. Этот активный счет открыт в дебет и позволяет фиксировать привлечение средств в форме кредитования со стороны дебиторов.

Счет 60 показывает обязательства дебиторов перед предприятием. Анализ счета 60 позволяет определить структуру и динамику долговой задолженности организации. Пассивный счет, например, счет 66 «Расчеты с персоналом по оплате труда» или счет 68 «Расчеты с персоналом по прочим операциям» может быть выставлен в кредит на счете 60. При этом, счет 60 используется для формирования и учета отдельных клиентских счетов.

Карточка счета 60 должна содержать информацию обо всех операциях по данному счету. Для каждого клиента ведется отдельная карточка счета, в которой отражаются все поступления и выплаты клиента. Также на карточке счета указывается начальный и конечный остаток, что позволяет контролировать задолженность дебиторов.

Что показывает дебет счёта 60

Счёт 60 «Расчеты с поставщиками и подрядчиками» является пассивным счётом в бухгалтерском учете. Дебет счёта 60 показывает общую сумму долгов компании по расчетам с поставщиками и подрядчиками, то есть кредиторскую задолженность. Анализ дебета счёта 60 позволяет определить объем и структуру задолженности перед поставщиками и подрядчиками.

Дебет счёта 60 может показывать как текущие обязательства перед поставщиками, так и долгосрочные обязательства, например, по кредитам и займам. Активный учет расчетов с поставщиками осуществляется на счете 62 «Расчеты с поставщиками и подрядчиками».

При анализе дебета счёта 60 важно учесть различные условия договоров с поставщиками и подрядчиками, а также сроки оплаты и возможные возникающие задержки или просрочки.Также при анализе дебета счёта 60 важно учесть возможность задолженности по НДС и другим долгам.

Счёт 60 активный или пассивный

Бухгалтерский учет включает в себя анализ и отражение финансовых операций предприятия. Один из таких счетов — счёт 60. Счёт 60 относится к активным или пассивным счетам в бухгалтерском учете, в зависимости от его состояния.

Счёт 60 в бухгалтерском учете показывает состояние дебета или кредита счета. Если счёт 60 находится в дебете, то он относится к активным счетам и показывает наличие активов, то есть имущества предприятия. А если счёт 60 находится в кредите, то он относится к пассивным счетам и показывает источники средств, заемные капиталы или обязательства предприятия.

Анализ счёта 60 в бухгалтерском учете позволяет определить финансовое положение предприятия. Исходя из состояния счета 60 можно сделать выводы о наличии активов или пассивов в учете предприятия и о том, каково финансовое состояние организации в целом.

Анализ счёта 60

Счёт 60 в бухгалтерском учёте показывает движение денежных средств или анализ средств, перечисленных на указанный счет. Отображает дебет-кредитные операции и служит для определения финансового состояния активного или пассивного счёта 60.

Активный счёт 60 представляет дебет сторону, что означает зачисление денежных средств на счет. Анализ такого счёта позволяет определить общую сумму приходов, а также их характер (например, продажи, выручка от услуг и прочее).

Пассивный счёт 60, наоборот, показывает кредитную сторону и служит для отражения расходов и исходящих платежей. Анализ такого счёта необходим для определения общей суммы расходов, а также их типов (например, закупка товаров, зарплата персонала и прочее).

Интерпретация анализа счёта 60 является важной практикой в финансовом учете. Она позволяет оценить финансовые результаты деятельности предприятия, определить его финансовое положение и принять правильные управленческие решения на основе полученных данных.

Для удобства анализа, данные о движении средств на счёте 60 можно представить в виде таблицы или графика, учитывая различные факторы, связанные с операциями по данному счёту.