- Покупать ли страховку при оформлении ипотеки

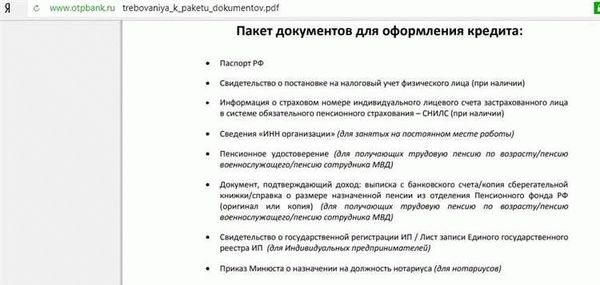

- Какие документы нужны для ипотеки:

- Перечень документов для разных категорий заемщиков и этапов кредитования

- Необходимость покупки страховки при оформлении ипотеки

- Дополнительные требования банка и документы для получения ипотечного кредита

- Первоначальный взнос: нужен ли и сколько

Оформление ипотеки — это ответственный и долгосрочный процесс, требующий соблюдения ряда требований и предоставления необходимых документов. Каждый из рассчитывающих на получение ипотечного кредита должен знать, какой перечень документов потребуется ему при каждом этапе кредитования. При поиске недвижимости или подаче заявки на ипотеку необходимо сначала определиться, какую сумму кредита вы хотите взять и на какой срок.

Для получения ипотеки без государственной поддержки вам понадобятся следующие документы: паспорт, ИНН, страховой полис жизни, справка о доходах (2-НДФЛ), трудовой договор или справка с места работы, выписка из ЕГРН на желаемую недвижимость. Если вы рассчитываете на господдержку, то вам также понадобится договор купли-продажи и согласие супруга на ипотеку, если вы являетесь семейной парой.

Если обращаетесь к брокеру, чтобы рассчитать возможность получения ипотеки и выбрать подходящую программу, то помимо перечисленных документов вам потребуются также выписка из банка о своих депозитах, справки о задолженностях по другим кредитам и выплачиваемых алиментов, информация о собственности и многие другие дополнительные документы.

Важно помнить, что для каждого заемщика требования документов могут отличаться, и поэтому рекомендуется заранее узнавать у банка или брокера, какие документы нужны в вашем случае, чтобы не тратить время и силы на лишние документы и обойтись минимальным перечнем документов для получения ипотеки.

Покупать ли страховку при оформлении ипотеки

При оформлении ипотеки одним из вопросов, на который стоит ответить, является необходимость покупки страховки. Страховка ипотеки является важным дополнительным элементом обеспечения заемщика и обычно обеспечивает выплату кредита в случае его невозможности оплатить заемщиком и дополнительную защиту от рисков.

Однако, нужно рассмотреть каждый случай индивидуально и рассчитать, выгоднее ли вам покупать страховку или обойтись без нее. Если вы имеете достаточные сбережения на случай непредвиденных обстоятельств или ипотека несущественная сумма, то покупка страховки может показаться ненужной. Однако, если вы рассчитываете на большую сумму кредита на долгий срок, то страховка может быть обязательным требованием банка.

Также стоит учесть, что покупка страховки может повлечь за собой дополнительные расходы, которые можно сэкономить, если обращаться к брокеру или искать ипотеку с государственной поддержкой, где страховка может быть уже включена в программу. Таким образом, прежде чем решить, нужна ли вам страховка при оформлении ипотеки, рассчитайте все возможные варианты и выберите оптимальный для себя.

Какие документы нужны для ипотеки:

При оформлении ипотеки вам понадобятся различные документы в зависимости от этапа кредитования. Если вы только начинаете искать жилье для покупки, то вам понадобятся документы, подтверждающие вашу финансовую способность.

Когда вы уже выбрали недвижимость и хотите подать заявку на получение ипотеки, вам понадобится перечень документов, которые банк требует от заемщика. Это могут быть: паспорт, трудовая книжка, справка о доходах, выписка из банковского счета и другие.

Если вы рассчитываете взять ипотеку с господдержкой, вам также понадобятся документы, подтверждающие ваше право на получение этой поддержки.

Когда вы уже подали заявку на ипотеку и ее одобрили, вам могут потребоваться дополнительные документы, такие как договор купли-продажи недвижимости, справка об отсутствии задолженности по коммунальным платежам и другие.

Перечень документов, которые нужны для оформления ипотеки, зависит от программы кредита, суммы и сроков, на которые вы рассчитываете, и от требований конкретного банка. Поэтому лучше сразу обратиться к брокеру или сотруднику банка, чтобы получить точную информацию о необходимых документах.

Перечень документов для разных категорий заемщиков и этапов кредитования

Что нужно предоставить банку для получения ипотеки? Какие требования по документам могут быть в зависимости от категории заемщика и этапа кредитования?

Для начала, вам понадобятся основные документы, которые требуются для оформления ипотеки: паспорт и справка о доходах. Для заемщиков, работающих по найму, это может быть справка о заработной плате. Для индивидуальных предпринимателей — справка из налоговой. А для заемщиков, имеющих свой бизнес, может потребоваться выписка из ЕГРЮЛ или ЕГРИП.

Дополнительные документы могут пригодиться, если вы хотите взять ипотеку с господдержкой или если вам необходимы дополнительные суммы. Например, родителям с детьми до 18 лет может потребоваться справка о рождении ребенка и документы, подтверждающие их доходы. А если вы хотите купить недвижимость по государственной программе, вам придется предоставить удостоверение участника программы.

Первоначальный взнос также важен при оформлении ипотеки. В зависимости от банка или программы кредитования, требования по сумме взноса могут различаться. Однако, чаще всего заемщику нужно будет внести не менее 10% от стоимости недвижимости. Кроме того, некоторые программы предоставляют возможность получить ипотеку без первоначального взноса, но в этом случае процентная ставка может быть выше.

Важно помнить, что требования к документам могут различаться в зависимости от банка и программы. Поэтому, перед подачей заявки на ипотеку, рекомендуется обращаться к брокеру или специалисту, который поможет вам рассчитать, какие документы и с чего начинать собирать.

И не забывайте, что при оформлении ипотеки вы можете покупать страховку, которая обеспечит вас и банк от непредвиденных ситуаций. В зависимости от ваших предпочтений и возможностей, вы можете выбрать ипотечное страхование или страхование жизни.

Необходимость покупки страховки при оформлении ипотеки

При оформлении ипотеки одним из важных аспектов является вопрос о покупке страховки. Для получения ипотечного кредита заемщику нужно иметь определенный перечень документов. Кроме того, в зависимости от суммы и срока кредита, банк может требовать дополнительные документы.

Какую страховку купить при оформлении ипотеки? В первоначальный перечень документов обычно входят страховой полис на недвижимость и страховой полис на жизнь заемщика. Причина заключается в том, что банк хочет защитить свои интересы в случае непредвиденных ситуаций, которые могут привести к утрате или повреждению недвижимости, а также оставить возможность погашения кредита в случае болезни, инвалидности или смерти заемщика.

Какие страховки подойдут заемщику лучше всего? Это зависит от программ, предлагаемых банками. Некоторые банки требуют только страховку на недвижимость, другие — и страховку на жизнь заемщика. Есть также программы с господдержкой, в которых можно обойтись без страховки.

Когда нужно обращаться к страховому агенту или брокеру? Если вы не знаете, какой вид страховки выбрать или какие требования предъявляются к страховому полису, рекомендуется обратиться к страховому агенту или брокеру. Они помогут определить, какие страховки наиболее выгодны и подходят именно вам.

В итоге, покупка страховки при оформлении ипотеки — это необходимое условие для получения кредита. Без страховки банк не будет рассматривать заявку на ипотеку. Поэтому перед оформлением ипотеки стоит узнать у банка, каких страховых полисов требуется, и обратиться к специалистам, чтобы получить информацию о возможных вариантах страхования и выбрать наиболее подходящий для вас.

Дополнительные требования банка и документы для получения ипотечного кредита

При получении ипотеки есть дополнительные требования, которые нужно учесть. Во-первых, банк обязательно будет проверять вашу кредитную историю, поэтому необходимо иметь положительную кредитную историю без просрочек.

Также банк обратит внимание на вашу финансовую стабильность и способность выплачивать ипотечный кредит. Поэтому, чтобы получить ипотеку, нужно предоставить документы, подтверждающие ваш доход и собственные средства.

Для оформления ипотечного кредита вам потребуется предоставить такие документы, как справка о доходах, выписку из трудовой книжки, копии паспортов, свидетельство о браке (если вы состоите в браке) и другие документы, которые уточняются в каждом конкретном случае.

Когда вы рассчитываете на государственную поддержку, то вам потребуется соблюсти определенные условия и предоставить соответствующие документы. Например, для получения материнского капитала необходимо предоставить копию свидетельства о рождении ребенка и документ, подтверждающий наличие права собственности на жилье.

Если вы получаете ипотеку с помощью брокера, вам нужно будет предоставить дополнительные документы, такие как заявление на получение ипотеки, договор на оказание услуг брокера, копию его лицензии и другие документы, которые могут быть установлены банком или брокером.

Важно помнить, что каждый банк имеет свои требования к документам для получения ипотечного кредита, поэтому перед обращением в банк нужно узнать точный перечень необходимых документов и требований. Также стоит обратить внимание на сроки предоставления документов — лучше сделать это сразу, чтобы не тянуть время.

В зависимости от программы ипотеки возможно требование о покупке страховки, которая может быть обязательной или необязательной. Для получения ипотечного кредита без государственной поддержки страховка не требуется, но в этом случае ставка может быть выше. При выборе программы ипотеки рассмотрите все условия и решите, выгодно ли вам покупать страховку.

Также обратите внимание на первоначальный взнос — сумму, которую необходимо брать своим собственным участием. Подумайте, какую сумму вы готовы отдать при покупке недвижимости и какую вы можете себе позволить.

Итак, чтобы получить ипотеку, вы должны сначала рассчитывать на господдержку или рассмотреть программы без нее. Затем ознакомиться с требованиями банка и получить перечень документов. Заявку на ипотечный кредит можно подавать после того, как вы подобрали жилье и определились с программой ипотеки и условиями.

Первоначальный взнос: нужен ли и сколько

Первоначальный взнос является обязательным требованием при получении ипотеки на покупку недвижимости. Какую сумму взноса нужно внести, зависит от программы ипотечного кредитования, а также от действующих требований банка или программы господдержки.

Для получения ипотеки без господдержки обычно требуется внести не менее 10-20% от стоимости жилья в качестве первоначального взноса. Однако, существуют программы с государственной поддержкой, которые позволяют обойтись взносом всего 5% или даже меньше.

При выборе программы и составлении заявки на ипотеку желательно обратиться к ипотечному брокеру или к представителю банка для консультации и получения подробной информации о требуемом размере первоначального взноса в вашем конкретном случае.

Нужно учесть, что чем больше сумма первоначального взноса, тем выгоднее условия ипотечного кредита могут быть для заемщика. Большой взнос позволяет снизить сумму кредита и, как следствие, уменьшить платежи по нему и период его погашения.

Важно также помнить, что при оформлении ипотеки необходимо предоставить определенный перечень документов, подтверждающих наличие и размер первоначального взноса. Какие именно документы нужны, можно узнать у банка или у брокера при первом обращении.